Alle Menschen, die ein großes Gemeinwesen wie z.B. Deutschland bilden, zahlen nach bestimmten Regeln einen Teil ihres Geldes in gemeinschaftliche Kassen ein, die als öffentliche Haushalte die Finanzierung verschiedenster Aufgaben übernehmen, welche entweder für Einzelne zu umfangreich wären oder aus anderen Gründen besser in der Hand des staatlichen Gesamtkollektivs aufgehoben sind, wie z.B. der Polizei- und Justizapparat oder das Bildungswesen. Außerdem sind diese Gemeinschaftshaushalte natürlich dafür zuständig, die gröbsten sozialen Ungerechtigkeiten, die im Kapitalismus zwangsläufig bestehen, abzumildern und auch denen, die wenig oder garnichts besitzen, ein einigermaßen erträgliches Auskommen zu sichern. Wichtig ist die gesamtgesellschaftliche Solidarität, die sich aus gemeinschaftlichen Kassen finanziert, natürlich auch beim Zugang aller Bürger zu einer gesundheitlichen Versorgung und bei der Absicherung gegen Verarmung im Alter oder auch bei Erwerbsunfähigkeit. Wir kennen die genannten Einzahlungen in die Gemeinschaftskassen als Steuern und Sozialabgaben.

Ökonomisch gesehen existieren also 2 prinzipiell verschiedene Sektoren in den modernen Gesellschaften: auf der einen Seite der private und auf der anderen Seite der öffentliche bzw. staatliche Sektor. Den privaten Sektor kann man aufteilen in Privathaushalte und private Wirtschaftsunternehmen (Kapitalgesellschaften), und letztere noch unterscheiden in Finanzielle Kapitalgesellschaften (also Banken, Versicherungen u.ä.) und Nichtfinanzielle Kapitalgesellschaften (also alle anderen Unternehmen). So tun es das Statistische Bundesamt und die Bundesbank, die regelmäßig Zahlen zu diesen 4 grundlegenden volkswirtschaftlichen Sektoren veröffentlichen. In diesem Beitrag soll es um das Vermögen der 4 Bereiche und seine Entwicklung in den letzten zwei Jahrzehnten gehen. Diese ist nämlich sehr aufschlussreich.

Hier noch einmal die genaue Zusammensetzung der genannten 4 Bereiche; diese ist im sogenannten Europäischen System Volkswirtschaftlicher Gesamtrechnungen (ESVG) festgelegt.

1) Privathaushalte und Private Organisationen ohne Erwerbszweck: Darunter fallen alle Privatpersonen sowie private Organisationen ohne Erwerbszweck, d.h. Stiftungen, Vereine und ähnliches.

2) Nichtfinanzielle Kapitalgesellschaften: Dies sind sämtliche Unternehmen mit Ausnahme von Banken und Versicherungen.

3) Finanzielle Kapitalgesellschaften: Hierunter fallen alle Banken (auch die Bundesbank), Versicherungen und Vermögensverwaltungen.

4) Staat: Dazu zählen Bund, Länder, Gemeinden sowie die Sozialversicherungen.

Die folgenden Zahlen stammen aus den schon erwähnten Veröffentlichungen des Statistischen Bundesamtes gemeinsam mit der Bundesbank, die regelmäßig unter dem Titel „Sektorale und gesamtwirtschaftliche Vermögensbilanzen“ herausgegeben werden [1].

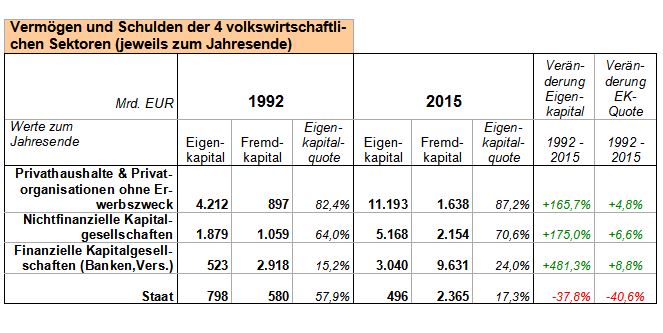

Die sektoralen Vermögensbilanzen der 4 volkswirtschaftlichen Sektoren sind für die Jahre 1992 und 2015 in der folgenden Tabelle zusammengestellt.

Es wird jeweils – wie in der betriebswirtschaftlichen Bilanzierung – das Eigenkapital, sprich das vorhandene Vermögen, dem jeweiligen Fremdkapital, also den Schulden, gegenübergestellt. Zusätzlich habe ich die Veränderung des Eigenkapitals jedes Sektors zwischen 1992 und 2015 errechnet, sowie die Eigenkapitalquote und ihre Veränderung. Diese berechnet sich als Verhältnis Eigenkapital zu Gesamtkapital, also Eigenkapitalquote = Eigenkapital / (Eigenkapital + Fremdkapital).

Was man schon in der Tabelle sieht, ist, dass alle privaten Sektoren beim Eigenkapital in den letzten 23 Jahren kräftig zugelegt haben (besonders stark der Banken-Versicherungs-Sektor), während der staatliche Sektor als einziger viel Eigenkapital verloren hat. Zusätzlich haben die Gemeinschaftskassen (= Staat) ihre Schulden mehr als vervierfacht und ihre Eigenkapitalquote ist dramatisch von knapp 58% in 1992 auf gut 17% in 2015 gefallen. Im Gegensatz dazu haben alle privaten Sektoren auch ihre Eigenkapitalquote, also das Verhältnis von Vermögen zu Schulden, in den zurückliegenden 23 Jahren spürbar verbessert. (Hinweis: Beim Banken-Versicherungs-Sektor ist die Eigenkapitalquote naturgemäß niedrig, da die Einlagen auf den Bankkonten bilanztechnisch von der Bank aus gesehen Schulden darstellen.)

Natürlich ist ein Teil der Zuwächse in den privaten Sektoren auch der Inflation geschuldet. Aber die Geldentwertung zwischen 1992 und 2015 lag bei nur rund 43%, wie man mit Hilfe der Inflationsraten der betrachteten 23 Jahre ausrechnen kann. Also haben sich auch real die Vermögen der Privathaushalte und normalen Unternehmen knapp verdoppelt und die des Banken-Versicherungssektors sogar mehr als vervierfacht. Und das bei zusätzlich gegenüber 1992 verbessertem Vermögen-Schulden-Verhältnis, sprich Eigenkapitalquote.

Nur bei den Gemeinschaftskassen sieht das alles ganz anders aus; sie haben nicht nur nicht am allgemein deutlich gestiegenen Reichtum des Landes Anteil gehabt, sondern sogar einen Großteil ihres Besitzes verloren (an die privaten Sektoren [2], vermutlich nicht zuletzt durch den Verkauf vieler Wohnungen aus öffentlichem Besitz an große Immobilienkonzerne) – berücksichtigt man die Inflation, so hat sich ihr Vermögen zwischen 1992 und 2015 sogar mehr als halbiert. Was aber wohl noch schwerer wiegt, ist die große Schuldenlast, die sich in den letzten Jahren angehäuft hat; allein der Bund zahlte 2015 trotz aktuell extrem niedriger Zinssätze noch über 25 Mrd. EUR nur an Kreditzinsen, was etwa ein Zwöftel der Gesamtausgaben von 299 Mrd. EUR ausmachte [3] – Geld, das weiter Jahr für Jahr aus der klammen Staatskasse großenteils in die privaten Portemonnaies fließt. Bei diesen Zahlen ist das Problem der sogenannten verdeckten oder Schattenverschuldung (das aber wohl kontrovers diskutiert wird) noch überhaupt nicht berücksichtigt. Ich habe dies hier ausgeklammert, nicht zuletzt aus Mangel an Kenntnissen auf diesem speziellen Gebiet.

~ ~ ~

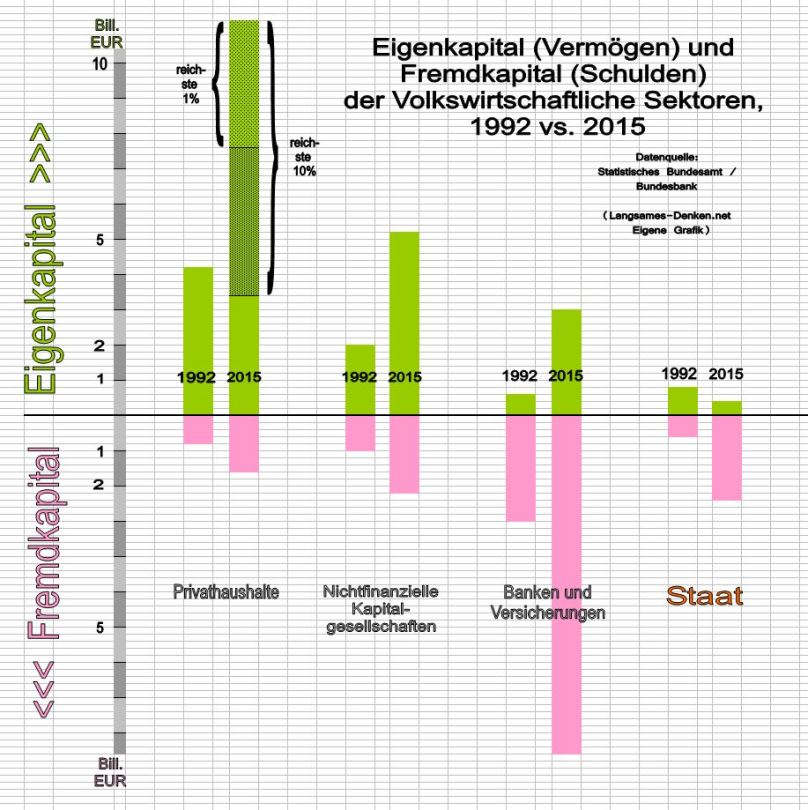

Noch aufschlussreicher wird das Zahlenwerk aus der Vermögen-Schulden-Tabelle, wenn man es grafisch veranschaulicht. Das sieht dann so aus:

Zunächst einmal hat mich, als ich dieses Diagramm anlegte, selbst überrascht, wie winzig die Balken des Staates im Vergleich zu denen der privaten Sektoren wirken. Die öffentlichen Kassen sind nicht, wie viele vielleicht annehmen, die finanziell dominierenden Akteure in Deutschland, sondern eher kleine Lichter neben der riesigen Finanzmacht der Privathaushalte, Unternehmen, Banken und Versicherungen. Insbesondere trifft diese Aussage auf die heutigen Verhältnisse (2015) zu. 1992 verfügte der Staat z.B. noch über deutlich mehr Eigenkapital als z.B. Banken und Versicherungen (798 zu 523 Mrd. EUR); aber 2015 haben sich die Verhältnisse völlig verändert: das Vermögen der Banken und Versicherungen ist nun mit einem Mal 6mal größer als das des Staates (496 zu 3040 Mrd. EUR)! Und das bei gleichzeitig exorbitant erhöhtem Schuldenstand der Gemeinschaftskassen. Die öffentliche Hand verfügte 1992 über 10,8% des gesamten (inländischen) Vermögens (Summe aller 4 Sektoren), 2015 nur noch über knapp 2,5%.

Es ist in letzter Zeit viel vom schwachen Staat die Rede; in solchen Zahlen zeigt sich sehr eindrucksvoll, dass dieser Eindruck nicht täuscht und es wird auch klar, worauf diese Schwäche beruht: das Staatswesen ist kraftlos, weil es verarmt und finanziell ausgezehrt ist. Überall im öffentlichen Bereich wurden in den letzten Jahren massiv Stellen gestrichen – es gibt heute zu wenige Polizisten, zu wenige Verwaltungsangestellte, zu wenige Steuerbeamte bzw. -fahnder, zu wenige Krankenschwestern (in Kliniken der öffentlichen Hand), zu wenige Erzieherinnen in Kindergärten, zu wenige Richter und Staatsanwälte usw. usf.

Es gibt kaum noch bezahlbaren Wohnraum in vielen Innenstädten – wo ist der Staat mit seinen Sozialwohnungen, die man billig mieten kann? Die wurden zu großen Teilen an private Immobilienkonzerne verscherbelt. Stattdessen hätte sich der Staat in den letzten 20 Jahren mit all dem Geld, das er für Zinslasten zahlen musste, in den Besitz von – grob über den Daumen gepeilt – 5 Mio. Wohnungen bringen können, die heute alle für kleine Mieten zu haben sein könnten. Gentrifizierung hat ganz direkt mit der Finanz- und Steuerpolitik der letzten Jahrzehnte zu tun! Und wieso muss bei uns die Pflege von Alten, Kranken und Behinderten in einer für alle Beteiligten unwürdigen und schrecklichen Weise wie die schlimmste Akkordarbeit verrichtet werden? Wieso sind bei uns viele Straßen marode? Wieso muss bei uns jeder Bürger (selbst Hartz4-Bezieher) 30,- EUR für einen neuen Personalausweis zahlen und für einen Reisepass noch mehr, wo dies doch Leistungen des Staates sind, die ganz selbstverständlich für alle gratis sein sollten?

Und das alles in einem Land, dass vor lauter Reichtum förmlich aus allen Nähten platzt, wie uns obige Grafik ja eindruckvoll vorführt. Sparpolitik? Wir müssen nicht sparen, sondern könnten aus dem Vollen schöpfen – in den hohen grünen Säulen auf der linken Seite des Diagramms steckt all das Geld, das unser Land mit spielender Leichtigkeit in einen Wohlfahrtsstaat verwandeln könnte, wie man ihn noch nicht gesehen hat. Man müßte ja nur ein paar ganz kleine Scheibchen von den Säulen der Privathaushalte, Unternehmen und Banken wegnehmen und den Gemeinschaftskassen zuschlagen. Die bräuchten ja garnicht so viel vom riesigen allgemeinen Reichtum, um finanziell wieder zu gesunden. Das Diagramm zeigt, wie einfach das alles wäre! Und danach wären die Wohlhabenden immer noch wohlhabend und die Reichen immer noch reich.

Dass es die Wohlhabenden und Reichen sind, die die Mittel aufbringen müssten, um Deutschland zu einem schöneren, gerechteren und wieder florierenden Land zu machen – oder zumindest zu verhindern, dass der Staat irgendwann in einem Bankrott zusammenbricht – zeigen die Anteile, die die reichsten 1% bzw. die reichsten 10% am Reichtum der Privathaushalte halten: ca. 1/3 gehören den obersten 1%, ca. 2/3 den obersten 10%. Praktisch die gesamten etwa 11 Billionen EUR Privatvermögen (das sind übrigens 11 Millionen Millionen) gehören den oberen 50% — die unteren 50% der Bevölkerung besitzen (fast) gar keine Vermögenswerte [4].

Es müssten also höhere Steuern her für die Leute, die sowieso oft nicht mehr wissen, wohin mit all ihrem Kapital. Meiner Meinung nach gehört der Spitzensteuersatz deutlich erhöht, die Kapitalertragssteuer (Abgeltungssteuer), also die Steuer auf Einkommen, für das man keinen Finger krumm machen muss, sollte von 25% auf 50% gesetzt werden und es sollte eine Vermögensabgabe eingeführt werden. Aber wie auch immer man eine solche Steuerreform im Einzelnen ausgestaltet, wichtig ist, dass man diese Umverteilung durchführt und damit das Gemeinwesen vor seinem Zusammenbruch bewahrt.

Dass der kommen muss, scheint auch in Zeiten von Schäubles „schwarzer Null“ gewiss: denn wenn man es, wie in den letzten Jahren, bei guter Wirtschaftslage unter Hintanstellung vieler wichtiger Investitionen gerade so eben schafft, einen ausgeglichenen Haushalt zu produzieren, ist es eben unausweichlich, dass in der nächsten Rezession – und Konjunkturtäler kommen nun mal mit absoluter Regelmäßigkeit – der Schuldenberg weiter anwachsen wird. Der Staatsbankrott ist in einer solchen Politik gewissermaßen immanent vorprogrammiert.

Auf der Ausgabenseite hat man in den letzten Jahren weiß Gott alles getan, um die Defizite in den öffentlichen Haushalten auf die Schwachen in der Gesellschaft abzuwälzen und hat die Republik halb kaputt gespart. Man kann eigentlich nur noch die Einnahmen verbessern, sprich: Steuern erhöhen. Warum braucht ein Radiologe um die 200.000 EUR Netto-Jahreseinkommen? [5] 180.000 EUR täten es doch auch, ohne dass der arme Mann verhungern würde. Dem Rechtsanwalt mit 120.000 EUR netto würden auch 110.000 EUR voll und ganz reichen. Und der erfolgreiche Kleinunternehmer, dem nach allen Abzügen 80.000 EUR jährlich bleiben, käme auch mit 75.000 EUR bestens zurecht. Zu den einkommensstärksten 10% gehört heutzutage übrigens schon jeder Single ohne Kinder, der etwa 3500 EUR netto im Monat nach Hause bringt [6] . Auch der Körperschaftssteuersatz von nur 15% für Unternehmen erscheint unsinnig niedrig.

Aber Deutschland beteiligt sich stattdessen am allgemeinen Steuerunterbietungswettbewerb der Staaten, der überall die gleichen ruinösen Folgen hat. Am Schicksal Griechenlands sieht man, welch katastrophale Auswirkungen eine Staatspleite hat. Zu einem Umdenken hat dieses Negativbeispiel freilich nicht geführt. Die Niedrigsteuerpolitik wird weiter von den meisten Politikern europa- und weltweit als alternativlos angesehen. Man hat Angst, dass bei Steuererhöhungen das ach so scheue Kapital aus dem Land flüchtet[7]; außerdem sind Steuersenkungen natürlich auch immer Geschenke für das Wahlvolk, das offenbar panische Angst vor allen Arten von Steuererhöhungen hat, auch wenn es selbst garnicht von ihnen betroffen wäre. Trump in den USA und Theresa May in Großbritannien haben ja erst jüngst neue Steuersenkungen angekündigt.

Wenn man demgegenüber auch nur die kleinsten Anhebungen der Abgaben für Besserverdienende und profitable Konzerne in Erwägung zieht, erhebt sich ein vielstimmiges Geschrei, als würde der Untergang der Welt angekündigt. Es soll auch nicht „das kleinste Duttelchen“ (Gregor Gysi) an der derzeitigen Steuerpolitik verändert werden. Die in diesem Beitrag dargestellten Zahlen dürften deutlich gemacht haben, wie vollkommen verrückt und realitätsfern dieses Geschrei ist.

~ ~ ~

[1] Die Zahlen für 1999 bis 2015 sind z.B. hier https://www.destatis.de/DE/Publikationen/Thematisch/VolkswirtschaftlicheGesamtrechnungen/Vermoegensrechnung/VermoegensbilanzenPDF_5816103.pdf?__blob=publicationFile abrufbar. (Um zu den Zahlen in der Tabelle zu gelangen, muss man dort auf der Passiva-Seite, die über die Herkunft der verfügbaren Geldmittel Auskunft gibt, nachschauen.)

[2] So sind etwa die meisten Gläubiger des deutschen Staates inländische Privatpersonen oder –unternehmen (hier vermutlich v.a. Banken), die regelmäßig in den Genuss der Kreditzinsen aus den Gemeinschaftskassen kommen, siehe https://de.wikipedia.org/wiki/Staatsverschuldung_Deutschlands#Wem_schuldet_der_Staat.3F .

[3] Bundeshaushaltsplan 2015 http://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Oeffentliche_Finanzen/Bundeshaushalt/Bundeshaushalt_2015/2015-01-01-BHH2015-gesamtdatei.pdf?__blob=publicationFile&v=3 )

[4] Siehe https://www.bpb.de/nachschlagen/zahlen-und-fakten/soziale-situation-in-deutschland/61781/vermoegensverteilung — die Zahlen dort sind von 2007, aber die Ungleichheit wird seitdem wohl eher zu- und nicht abgenommen haben

[5] Siehe z.B. https://www.welt.de/regionales/hamburg/article108742373/Hamburger-Aerzte-verdienen-bis-zu-16-600-Euro-netto.html

[6] Siehe http://www.faz.net/aktuell/wirtschaft/wirtschaftspolitik/armut-und-reichtum/deutschlands-oberste-10-prozent-reich-schon-mit-3009-euro-netto-12235471.html — die dort angegebene Zahl von 3009 EUR galt 2010, sie dürfte heute also etwa im Bereich von 3400 bis 3500 EUR liegen

[7] Daher wäre eine Steuererhöhungs-Initiative beispielsweise auf EU-Ebene natürlich besser als ein nationaler Alleingang.

© Matthias Wehrstedt 2016

[…] Wer z. B. etwas über die »neuen Rechten«, den »unkontrollierten Körper«, über die Vermögensverteilung oder den »Autoterror« in Deutschland erfahren möchte, ist herzlich eingeladen, dort […]

LikeLike